Alles Wichtige rund um das Thema

Eingangsrechnung

Jeder von uns kommt früher oder später im Alltag mit Rechnungen in Kontakt. Die Eingangsrechnung ist aber eine besondere Form der normalen Rechnungen, die jeder aus dem täglichen Leben kennt. Insbesondere in Unternehmen sind zunächst die Prüfung, dann die Kontierung und schließlich die Bezahlung von Eingangsrechnungen ein Standard-Prozess, der vor allem den Abteilungen der Finanzen und Buchhaltung bekannt ist. Der Schritt Eingangsrechnungen zu digitalisieren ist sehr vielversprechend und attraktiv für zukunftsorienterte Unternehmen.

Der Vorgang der Eingangsrechnungsprüfung ist gerade wegen der häufigen Umsetzung ein relevantes Gebiet im Arbeitsleben, das für optimalen Nutzen rechtskonform und geregelt ablaufen sollte.

Um das Potenzial eines solch wichtigen und oft ablaufenden Prozesses optimal zu nutzen, sollte die Eingangsrechnungsverarbeitung somit nach Gesetzen und geregelt ablaufen.

Dabei schaffen Dokumentenmanagementsysteme Abhilfe, indem sie Eingangsrechnungen digitalisieren und automatisieren und damit mehr Klarheit und Sicherheit in den Abläufen bringen.

Wir werfen einen Blick auf das Thema Eingangsrechnung und alle

wichtigen Aspekte rundherum

- Eingangsrechnung und Ausgangsrechnung

- Was ist eine Eingangsrechnung?

- Was ist eine Ausgangsrechnung?

- Was ist der Unterschied zwischen einer Eingangsrechnung und Ausgangsrechnung?

- Eingangsrechnung buchen

- Eingangsrechnung prüfen – sachlich und rechnerisch

- Wie geht man mit fehlerhaften Eingangsrechnungen um?

- Häufige Fehler bei der Rechnungsverarbeitung

- Vorsicht bei fehlerhaften Eingangsrechnungen

- Wie lange ist die Aufbewahrungsfrist für Eingangsrechnungen?

- Eingangsrechnungen digitalisieren

- Warum Du die Eingangsrechnungen digitalisieren solltest

- Herausforderungen und Chancen beim Rechnungseingangsprozess

Eingangsrechnung und Ausgangsrechnung

Die Eingangsrechnung ist im Alltag von Unternehmen ein wichtiger Aspekt. Neben dem Begriff Eingangsrechnung fällt häufig auch der Begriff der Ausgangsrechnung. Für ein besseres Verständnis und zur Abgrenzung definieren wir hier zunächst die Eingangsrechnung und zusätzlich die Ausgangsrechnung. Im Anschluss gehen wir genauer auf den Unterschied zwischen der Eingangsrechnung und Ausgangsrechnung ein.

Was ist eine

Eingangsrechnung?

Eingangsrechnungen sind in Unternehmen eingehende Rechnungen. Einer Rechnung voraus geht eine Vereinbarung eines Vertrags zwischen einem Käufer und einem Verkäufer. Der Käufer ist dabei der Adressat der Rechnung, während der Verkäufer der Dienstleister oder Lieferant der Produkte oder Leistungen ist. Der Verkäufer informiert den Käufer über die Höhe der Kosten im Rahmen der Leistung und setzt eine Frist zur Zahlung mithilfe der Rechnung. Teil der Eingangsrechnung müssen außerdem alle relevanten Informationen über Käufer und Verkäufer sein.

Definition

Eingangsrechnung

Eine Eingangsrechnung ist eine Rechnung, die Unternehmen von anderen erhalten. Ersteller der Eingangsrechnung sind beispielsweise Dienstleister oder Lieferanten. Mit der Eingangsrechnung bringt der Ersteller somit eine Forderung der Zahlung für eine erbrachte Leistung gegenüber dem Adressaten zum Ausdruck. Teil des Eingangsrechnungsprozesses ist außerdem nach der Prüfung die folgende Kontierung und schließlich die Zahlung der Eingangsrechnung.

Definition

Ausgangsrechnung

Unternehmen stellen Ausgangsrechnungen für Produkte oder Dienstleistungen an andere aus. Ersteller der Ausgangsrechnung sind beispielsweise Dienstleister oder Lieferanten. Mit der Ausgangsrechnung bringt der Ersteller also eine Forderung einer Zahlung für eine erbrachte Leistung gegenüber dem Adressaten zum Ausdruck. Teil des Ausgangsrechnungsprozesses ist zudem die Erstellung und danach die Zustellung der Ausgangsrechnung sowie abschließend die Kontrolle des Eingangs der Zahlung.

Was ist eine

Ausgangsrechnung?

Ausgangsrechnungen bilden wie der Name schon sagt das Gegenstück zu Eingangsrechnungen. Dabei geht es nicht um Rechnungen, die in ein Unternehmen eingehen, sondern Rechnungen, die das Unternehmen selbst an andere ausstellt. Im Gegensatz zur Eingangsrechnung muss hier zunächst eine Ausgangsrechnung für Produkte oder Dienstleistungen erstellt und anschließend dem Empfänger zugestellt werden. Weiterhin ist bei der Ausgangsrechnung die Kontrolle über den Eingang der Zahlung ein wichtiger Aspekt des Prozesses.

Was ist der Unterschied zwischen einer Eingangsrechnung und Ausgangsrechnung?

Durch die Definitionen der Eingangsrechnung und Ausgangsrechnung wird deutlich, dass jede Rechnung gleichzeitig eine Eingangsrechnung und Ausgangsrechnung ist. Es kommt dabei viel mehr auf die Position an, die man einnimmt. Für den Ersteller der Rechnung ist sie demnach eine Ausgangsrechnung. Die gleiche Rechnung ist beim Adressaten aber eine Eingangsrechnung. Bei den Begriffen liegt der Fokus also deutlich auf der Sichtweise der Akteure und weniger auf einer festen Trennung zwischen verschiedenen Arten von Rechnungen.

Eingangsrechnungen sind die Rechnungen, die bei dir eingehen

Ausgangsrechnungen sind die Rechnungen, die von dir ausgehen

Eingangsrechnung buchen

Beim Buchen von Eingangsrechnungen ist es besonders wichtig, welche Konten davon berührt werden, um eine ordnungsgemäße Buchhaltung zu

sichern. Mit der Eingangsrechnung wird die Verbindlichkeit des Adressaten gegenüber dem Dienstleister oder Lieferanten deutlich gemacht. Die Rechnung ist dabei der zugehörige Beleg für diese offene Forderung. Durch die Eingangsrechnung steigen die Verbindlichkeiten, während durch Ausgangsrechnungen die offenen Forderungen gegenüber anderen steigen.

Bei der Buchung einer Eingangsrechnung sind die Konten “Eingangsrechnung” und “Verbindlichkeiten” beteiligt. Man muss mehrere Konten beachten, einschließlich des Vorsteuerkontos, wenn man eine Eingangsrechnung bucht. Damit lautet der Buchungssatz der Eingangsrechnung „Eingangsrechnung an Verbindlichkeiten“ und wenn das Vorsteuerkonto betroffen ist, auch „Eingangsrechnung an Vorsteuer“.

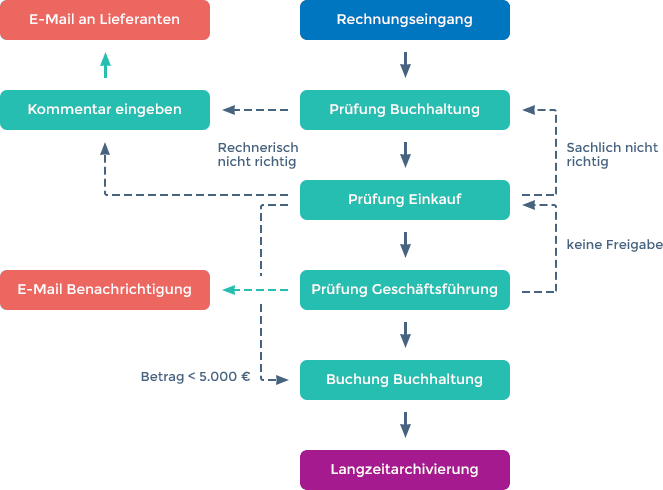

Eingangsrechnung prüfen – sachlich und rechnerisch

Nach Eingang einer Eingangsrechnung im Unternehmen, sind verschiedene Schritte von unterschiedlichen Abteilungen notwendig, um die Rechnung zu prüfen. Bei der sachlichen Prüfung vergleicht man die Rechnung mit der tatsächlichen Leistung und bei einer Dienstleistung prüft man die planmäßige Durchführung. Im Fall einer Lieferung wird der Lieferschein oder die gelieferte Ware mit der Rechnung verglichen.

Zusätzlich zur sachlichen Prüfung prüft man auch die Richtigkeit der Beträge, um eventuelle Rechenfehler zu verbessern. Es ist wichtig, dass man alle Pflichtangaben einer Eingangsrechnung gemäß § 14 UstG sowie sonstige relevante rechtliche Faktoren angibt und entsprechend prüft.

Pflichtangaben von Eingangsrechnungen

Es gibt einige Pflichtangaben, die unter allen Umständen auf Eingangsrechnungen vorhanden sein müssen. Diese Pflichtangaben sind in § 14 UstG aufgeführt. Wir zählen sie hier kurz auf:

- Vollständiger Name und Anschrift des Leistungsempfängers und des Leistungserbringers

- Steuernummer oder Umsatzsteueridentifikationsnummer

- Ausstellungsdatum der Rechnung

- Fortlaufende Rechnungsnummer

- Menge und Bezeichnung der Lieferung oder alternativ den Umfang und die Art der Leistung

- Zeitpunkt der Leistung oder Lieferung

- Nach Steuersätzen und -befreiungen aufgeschlüsselte Beträge

- Entgelt mit Steuerbetrag und gegebenenfalls Hinweis auf Steuerbefreiung

- Gegebenenfalls vereinbarte Minderungen der Beträge

Wie geht man mit fehlerhaften Rechnungen um?

Als Aussteller einer Ausgangsrechnung musst Du dich an die oben genannten Pflichtangaben halten. Als Empfänger der Rechnung sollten dementsprechend alle Pflichtangaben enthalten und die Rechnung fehlerfrei sein. Wenn Du merkst, dass eine Eingangsrechnung fehlerhaft ist oder nicht alle Pflichtangaben enthält, solltest Du diese nicht wie im Normalfall bearbeiten, sondern auf die Fehler hinweisen. Du solltest die Rechnung auch nicht selbst ändern. Melde dich beim Aussteller der Rechnung und mache ihn auf die Fehler aufmerksam. Wenn Dir die Rechnung dann korrekt zugestellt wurde, kannst Du sie regulär bearbeiten und begleichen. Du solltest die Buchung rückgängig machen, wenn Du einen Fehler in der Rechnung erst nach der Begleichung entdeckst. Wenn Du die Eingangsrechnungen digitalisieren möchtest, kannst Du die Kontrolle verbessern und die Fehlerbearbeitung vereinfachen.

Häufige Fehler bei der Rechnungsverarbeitung

Viele häufige Fehler leiten sich aus falschen oder fehlenden Pflichtangaben ab. Außerdem sollte der Aussteller der Eingangsrechnung einen typischen Fehler, wie eine falsche Berechnung der Rechnungssumme, der durch die rechnerische Prüfung auffällt, verbessern. Typische Beispiele für häufige Fehler sind zum Beispiel:

- Unrichtige oder unvollständige Angaben zur Adresse des Ausstellers oder Empfängers der Rechnung

- Falsches oder fehlendes Rechnungsdatum

- Nicht richtige oder nicht genannte Umsatzsteuer-ID oder Steuernummer

- Inkorrekte oder lückenhafte Beschreibungen der aufgeführten Produkte oder Dienstleistungen

- Falscher oder nicht genannter Leistungszeitraum

- Falsche Berechnung und Rechnungssumme

- Inkorrekte Berechnung der Umsatzsteuer und Prozentsatz

Vorsicht bei fehlerhaften Eingangsrechnungen

Wie wir bereits deutlich gemacht haben, solltest Du fehlerhafte Eingangsrechnungen immer sofort an den Aussteller melden und die Korrektur anfordern. Im Fall einer bereits gebuchten Rechnung, sollte diese sofort storniert und zurück gebucht werden. Auch wenn es sich um scheinbar kleine Fehler handelt, solltest Du auf die Korrektur bestehen, da sich im Nachhinein größere Probleme ergeben können, wenn nicht sofort gehandelt wird.

Falls der Vorsteuerabzug nicht korrekt vorgenommen wurde, kommt es zwingend zu einem Verlust. Das Finanzamt kann als weitere Konsequenz drohen, dass die Rechnungssumme nicht als Unternehmensausgabe verbucht werden kann. Im Anschluss noch Änderungen an der Buchung der Rechnung vorzunehmen ist aufwändig und somit ebenfalls mit unnötigen Kosten verbunden.

Du selbst als Empfänger der Rechnung darfst gemäß UStDV keine Änderungen an der Rechnung vornehmen. Nur wenn es zwingend notwendig ist und nur durch den Aussteller darf die Rechnung korrigiert werden.

Die vielen negativen Folgen von der normalen Bearbeitung von fehlerhaften Eingangsrechnungen sind deutlich, sodass auch bei scheinbar unwichtigen und kleinen Fehlern auf eine richtige Eingangsrechnung und eine Korrektur durch den Aussteller beharrt und niemals selbst Änderungen an der Rechnung gemacht werden sollten.

Checkliste für Eingangsrechnungen

Um die Prüfung und Kontrolle von Rechnungen leichter zu machen und gleichzeitig typische Fehler zu vermeiden, stellen wir Dir hier gerne unsere Checkliste zur Verfügung, bei der du alle Punkte überprüfen kannst, um keinen Fehler zu übersehen.

-

Rechnungsdatum

Überprüfe, ob das Datum der Rechnung korrekt ist und ob es mit dem Datum übereinstimmt, an dem die Produkte oder Dienstleistungen geliefert wurden.

-

Lieferadresse

Überprüfe, ob die Lieferadresse korrekt auf der Rechnung angegeben ist, um sicher zu sein, dass die Produkte oder Dienstleistungen an die richtige Adresse geliefert wurden.

-

Lieferinformationen

Sieh nach, dass die Rechnung Informationen über die gelieferten Produkte oder Dienstleistungen enthält, einschließlich einer Beschreibung, Menge und Preis.

-

Kontoinformationen

Überprüfe, ob die Rechnung die Kontoinformationen des Lieferanten enthält, damit Du die Zahlung an die richtige Bankverbindung überweisen kannst.

-

Rechnungsbetrag

Überprüfe, ob der Betrag der Rechnung korrekt ist und ob die Rechnung eventuelle Rabatte, Steuern oder andere Gebühren enthält.

-

Belege

Stelle sicher, dass Du alle notwendigen Belege wie Lieferscheine, Bestellungen oder Verträge für die Rechnung haben, um den Belegfluss vollständig verstehen zu können.

-

Bestellnummer

Stelle sicher, dass die Rechnung eine Nummer der Bestellung enthält, wenn Du zuvor eine Bestellung aufgegeben hast.

-

Zahlungsfrist

Stelle sicher, dass die Rechnung eine Frist der Zahlung enthält, damit Du weißt, wann die Zahlung fällig ist.

-

Steuern

Stelle sicher, dass die korrekten Steuersätze für die Produkte oder Dienstleistungen auf der Rechnung enthalten sind.

-

Prüfe die Richtigkeit

Sieh nach, dass die Rechnung fehlerfrei und vollständig ist, um unnötige Verzögerungen bei der Zahlung zu vermeiden.

-

Auftraggeber

Sieh nach, dass der Name des richtigen Unternehmens auf der Rechnung steht, falls Du für verschiedene Unternehmen tätig bist.

-

Skonto

Überprüfe, ob der Skontoabzug auf der Rechnung korrekt berechnet ist, wenn dieser vereinbart wurde.

-

Lieferdatum

Überprüfe, ob das Datem der Lieferung korrekt auf der Rechnung angegeben ist und ob es mit dem Datum übereinstimmt, an dem die Produkte oder Dienstleistungen tatsächlich geliefert wurden.

-

Rechnungswährung

Überprüfe, ob die Rechnung in der bestimmten Währung erstellt ist.

-

Auftragsnummer

Wenn Du für verschiedene Projekte oder Bestellungen zuständig bist, überprüfe, ob die Auftragsnummer auf der Rechnung angegeben ist, um die Zuordnung der Kosten leichter zu machen.

-

Vertragliche Vereinbarungen

Überprüfe, ob die Preise und Konditionen der Rechnung den bestimmten Bedingungen im Vertrag oder der Bestellung gleichen.

-

Vollständige Rechnungsdaten

Überprüfe, ob die Rechnung alle nötigen Informationen enthält, wie z.B. den vollständigen Namen und die Adresse des Lieferanten, das Datum der Rechnung, die Nummer der Rechnung, die Umsatzsteuer-Identifikationsnummer des Lieferanten, sowie die eigenen Daten des Unternehmens als Empfänger.

-

Bei Unklarheiten nachfragen

Wenn Du unsicher bist oder Fragen zur Rechnung hast, wende Dich an den Lieferanten und bitte um Klärung.

Durch das Überprüfen dieser Elemente in jeder Eingangsrechnung kannst Du sicher sein, dass alle nötigen Informationen enthalten sind und dass die Rechnung korrekt und vollständig ist. Diese Checkliste kann Dir helfen, sicher zu sein, dass alle Informationen auf der Rechnung korrekt und vollständig sind, und dass Du keine wichtigen Details übersiehst, die für die Buchhaltung und Steuererklärungen wichtig sind. Wenn du deine Eingangsrechnungen digitalisieren möchtest, vereinfacht das die Prüfung und minimiert Fehlerquellen.

Eingangsrechnungen digitalisieren

Rechnungen sind ein großer Bestandteil in der Routine der modernen Arbeitswelt, weswegen der Schritt Eingangsrechnungen digitalisieren zu wollen, sehr vielversprechend und attraktiv für Unternehmen ist. Unternehmen stecken oft viel Zeit in aufwendige manuelle Aufgaben für die Verarbeitung von Rechnungen. Viele Unternehmen wählen dafür den digitalen Weg, um sich mithilfe der automatisierten Rechnungsverarbeitung den Arbeitsalltag leichter zu machen. Der Gedanke Eingangsrechnungen digitalisieren zu wollen, ist also eine zukunftsorientierte und effiziente Idee für dein Unternehmen.

Der Beginn der Rechnungsverarbeitung vom Rechnungseingang bis zur Bezahlung beinhaltet verschiedene kleine Schritte, die von mehreren Personen ausgeführt werden. Wenn dieser Prozess manuell ohne DMS stattfindet, kostet er viel Zeit und häufig unnötige Bearbeitung oder verursacht sogar Fehler. Wenn du die Eingangsrechnungen digitalisieren und automatisieren möchtest, kannst Du so eine einfachere und schnellere Rechnungsverarbeitung erreichen.

Welche Unternehmen profitieren von HONESTY?

Unternehmen, …

1… die ein hohes Aufkommen von Rechnungen haben

2… für die Umweltschutz wichtig ist

3… mit Freigabe- und Genehmigungsprozessen

4… die Zeit und Geld sparen sowie ihre Qualität steigern möchten

5… mit verteilten Standorten

6… die ihre Kommunikation im Unternehmen verbessern möchten

Wie funktioniert der Rechnungseingangsprozess mit HONESTY?

Rechnungseingang

Der Eingang der Rechnung erfolgt in der Regel durch automatisierte Übernahme der E-Mail-Rechnungen oder der gescannten Rechnungen.

Rechnungsprüfung

Bei Eingang der Rechnung erhält der entsprechende Bearbeiter das Dokument in seiner ToDo-Liste. Dokumente werden automatisch ausgelesen und vom Mitarbeiter in kurzer Zeit überprüft und vorkontiert.

Rechnungsfreigabe

Nach rechnerischer Prüfung wird die Rechnung nach festgelegten Regeln oder manuell an die nächste Stelle zur Freigabe bzw. Prüfung der sachlichen Richtigkeit weitergeleitet. Der zuständige Bearbeiter gibt mit einem Klick die Rechnung frei.

Teamarbeit und Kommunikation

Archiv

Wurde die Rechnung genehmigt, werden die Informationen an die Buchhaltungssoftware weitergeleitet und die Dokumente werden revisionssicher für mindestens 10 Jahre archiviert. Diese können nach der Archivierung nicht mehr verändert werden.

Recherche

Für die Dokumentenrecherche stehen aufgrund der automatisierten Texterkennung und Verschlagwortung viele Funktionen zur Verfügung, sodass die Dokumente schnell gefunden und bearbeitet werden.

Mehr zum Thema Eingangsrechnungen digitalisieren erfährst du in unserem Whitepaper „Digitalisierungsgewinner Rechnungsprüfung“ oder unserem Blogartikel „Automatisierte Rechnungsverarbeitung“.

Welche Vorteile bietet das Arbeiten mit HONESTY?

Zeit- und Kostenersparnis

Einfaches Finden von Dokumenten

Bessere Teamarbeit und Übersicht

FAQ Eingangsrechnung

Zum Thema Eingangsrechnung gibt es einige Fragen, die häufig gestellt werden. Diese fassen wir hier in unserem FAQ zusammen.

Was ist eine Eingangsrechnung?

Eingangsrechnungen sind Rechnungen, die in Unternehmen eingehen. Einer Rechnung voraus geht eine Vereinbarung eines Vertrags zwischen einem Käufer und einem Verkäufer. Der Käufer ist dabei der Adressat der Rechnung, während der Verkäufer der Dienstleister oder Lieferant der bestimmten Produkte oder Leistungen ist. Der Verkäufer teilt dem Käufer mithilfe der Rechnung die Höhe der Kosten im Rahmen der Leistung mit sowie Informationen über und außerdem eine Frist, in der die Zahlung getätigt werden soll.

Was ist eine Ausgangsrechnung?

Die Ausgangsrechnung bildet wie der Name schon sagt das Gegenstück zur Eingangsrechnung. Dabei geht es nicht um Rechnungen, die in ein Unternehmen eingehen, sondern Rechnungen, die das Unternehmen selbst an andere ausstellt. Im Gegensatz zur Eingangsrechnung muss hier zunächst eine Ausgangsrechnung für Produkte oder Dienstleistungen erstellt und anschließend dem Empfänger zugestellt werden. Weiterhin ist bei der Ausgangsrechnung die Kontrolle über den Eingang der Zahlung ein wichtiger Aspekt des Prozesses.

Was ist eine Eingangsrechnung und Ausgangsrechnung?

Durch die Definitionen der Eingangsrechnung und Ausgangsrechnung wird deutlich, dass jede Rechnung sowohl eine Eingangsrechnung als auch eine Ausgangsrechnung ist. Es kommt dabei viel mehr auf die Position an, die man einnimmt. Für den Ersteller der Rechnung ist sie dementsprechend eine Ausgangsrechnung. Die gleiche Rechnung ist beim Adressaten dann eine Eingangsrechnung. Bei den Begriffen wird der Fokus also deutlich auf die Sichtweise der Akteure gelegt und weniger auf eine allgemeine Trennung zwischen verschiedenen Arten von Rechnungen.

Wie buche ich eine Eingangsrechnung?

Für die Buchhaltung ist beim Buchen von Eingangsrechnungen besonders wichtig, welche Konten davon berührt werden. Mit der Eingangsrechnung wird die Verbindlichkeit des Adressaten gegenüber dem Dienstleister oder Lieferanten deutlich gemacht. Die Rechnung ist dabei der zugehörige Beleg für diese offene Forderung. Durch die Eingangsrechnung steigen die Verbindlichkeiten, während durch Ausgangsrechnungen die offenen Forderungen gegenüber anderen steigen. Bei der Buchung einer Eingangsrechnung sind verschiedene Konten beteiligt, wie zum Beispiel das Konto „Eingangsrechnung“ und das Konto „Verbindlichkeiten“.

Wie lange muss eine Eingangsrechnung aufbewahrt werden?

Eine EIngangsrechnung muss 10 Jahre aufbewahrt werden. Allgemein müssen alle Rechnungen, die eine umsatzsteuerliche Relevanz haben, nach Abgabenordnung (AO) und Handelsgesetzbuch (HGB) für 10 Jahre von Unternehmen aufbewahrt werden. Diese Aufbewahrungsfrist gilt sowohl für Eingangsrechnungen als auch für Ausgangsrechnungen. Diese 10-jährige Aufbewahrungsfrist startet mit dem Ende des Kalenderjahres, in dem die Rechnung erstellt wurde, also dem 31.12.

Woran erkennt man eine Eingangsrechnung?

Sobald man eine Ware oder Dienstleistung bestellt, wird im Anschluss daran durch den Erbringer der Leistung eine Rechnung für die erbrachte Leistung erstellt und an den Empfänger der Leistung adressiert. Es gibt einige Pflichtangaben für Eingangsrechnungen, die auf jeder Rechnung zu finden sein müssen. Das sind neben Angaben zu Empfänger und Erbringer der Leistung das Datum der Ausstellung der Rechnung und die Nummer der Rechnung sowie Informationen über die erbrachte Leistung und das geforderte Entgelt.

Was sind fehlerhafte Eingangsrechnungen?

Eine fehlerhafte Eingangsrechnung ist eine Rechnung, die von einem Lieferanten oder Dienstleister an ein Unternehmen gesendet wird, die ungenau oder unvollständig ist. Das kann dazu führen, dass der Betrag der Rechnung nicht korrekt ist, wichtige Details zu den gelieferten Produkten oder Dienstleistungen fehlen oder die Mehrwertsteuer falsch berechnet ist.

Was ist die E-Rechnung?

E-Rechnungen sind elektronisch erstellte und versendete Rechnungen. Diese werden im PDF-Format verschickt und können von jedem Empfänger mit einem PDF-Reader geöffnet werden. Im Gegensatz zu Rechnungen in Papierform müssen E-Rechnungen nicht mehr gedruckt, unterschrieben und per Post verschickt werden. Wenn Du Deine Eingangsrechnungen digitalisieren möchtest, werden für die Verarbeitung der E-Rechnung häufig DMS-Systeme eingesetzt.